Z odroczenia płatności w czasie korzysta mnóstwo przedsiębiorstw. Kredyt kupiecki w obrocie gospodarczym jest narzędziem, które wyraźnie wpływa na konkurencyjność dostawców towarów i usług. Jak ocenić warunki przyznanego kredytu kupieckiego?

Zmienne w kredycie kupieckim

Decydując się na kredyt kupiecki – negocjując lub przyjmując warunki, uwagę trzeba zwrócić na trzy zmienne. Pierwsza to czas kredytowania, czyli maksymalna ilość dni, jaka może być przyznana na spłatę zobowiązań. Druga to upust cenowy, który przysługuje za spłatę należności w określonym terminie. Upust wyrażany jest w procentach i bywa nazywany stopą skonta. A czas, w jakim może być przyznany to okres skonta – to trzecia zmienna.

Strategie zaciągania kredytów kupieckich

W przypadku zaciągania kredytów kupieckich przyjęte mogą być dwie strategie; bywa, że są one realizowane jednocześnie. To negocjowanie jak najdłuższego terminu odroczenia spłaty i negocjowanie jak najwyższych upustów cenowych za opłacenie należności w określonym terminie. Jak korzystne są określone warunki, można oczywiście obliczyć. Jedną z najprostszych formuł jest obliczenie rocznej stopy oprocentowania kredytu kupieckiego.

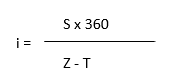

Kredyt kupiecki – wzór obliczeniowy rocznej stopy oprocentowania

Roczną stopę oprocentowania kredytu kupieckiego określić można korzystając z następującego wzoru:

W przyjętym wzorze:

i – roczna stopa oprocentowania

S – upust cenowy (stopa skonta)

Z – czas maksymalny odroczenia wpłaty (kredytowania)

T – czas, w którym obowiązuje upust cenowy (okres skonta)

Czas wyrażony jest w dniach (dla Z i T). Upust cenowy (S) wyrażony jest w procentach.

Co bardziej się opłaca?

Analizując kredyt kupiecki, wzór na jego roczną stopę oprocentowania, pomaga określić jego warunki przy różnych założeniach. Weźmy pod uwagę hipotetyczną sytuację. W dużej hurtowni, której jesteśmy klientem, otrzymujemy kredyt kupiecki. Przyznany rabat, czyli stopa skonta wynosi 5%. Zaoferowany okres skonta, czyli czas, w którym można skorzystać z rabatu to 20 dni. Ogólny czas kredytowania transakcji został ustalony na poziomie 60 dni.

Jak widać, roczna stopa oprocentowania kredytu kupieckiego na tych warunkach wynosi 45%. Podstawianie pod zmienne różnych wartości – np. niższego upustu, a dłuższego okresu skonta i czasu kredytowania – daje nam wyobrażenie o faktycznych kosztach kredytu kupieckiego i korzyściach finansowych, jakie możemy osiągnąć.

Komentarze